01 dec Eindejaarstips 2021

Eindejaarstips 2021

Het einde van 2021 is in zicht, evenals het jaar 2022. Hieronder treft u de eindejaarstips 2021 aan zodat u of samen met ons kan bepalen welke acties u nu kunt uitvoeren of in 2022. Er is een selectie gemaakt van de belangrijkste actuele fiscale tips en aandachtspunten voor de ondernemer en onderneming, de DGA en privé.

1. Ondernemer en onderneming

1.1 Bepaal de meewerkaftrek of arbeidsbeloning van uw meewerkende partner

Werkt uw partner mee in uw onderneming? Bepaal dan hoe u diens arbeidsinspanning wil belonen. Daarvoor bestaan in feite drie mogelijkheden:

- Pas de meewerkaftrek toe. Dit is een aftrekpost, gelijk aan een percentage van de winst. Het percentage hangt af van het aantal uren dat uw partner meewerkt.

- Betaal een arbeidsbeloning. De arbeidsbeloning is aftrekbaar van uw winst uit de onderneming en wordt belast bij uw fiscale partner. Deze dient minimaal € 5.000 op jaarbasis te zijn.

- Laat uw partner toetreden tot uw onderneming zodat deze ook ondernemer wordt. Uw partner kan, als ze minimaal 1225 uren op jaarbasis, ook gebruik maken van de zelfstandigenaftrek, de mkb-winstvrijstelling en de oudedagsreserve.

1.2 Betaal minder belasting: de kleinschaligheidsinvesteringsaftrek

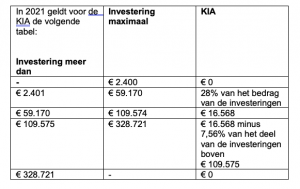

Heeft u een onderneming en wilt u een investering doen? Misschien is het voordelig om dan dit jaar nog te investeren, of om investeringen juist over het jaar heen te tillen. Op die manier kunt u optimaal gebruik maken van de investeringsaftrek en betaalt u minder belasting. De meest bekende investeringsaftrek is de kleinschaligheidsinvesteringsaftrek (KIA).

Voor de KIA moet u minimaal € 2.400 aan investeringen doen. Investeert u meer dan € 328.721, dan heeft u geen recht op KIA. Investeringen tot een bedrag van € 450 tellen niet mee. De KIA geldt zowel voor nieuwe als oude bedrijfsmiddelen. Voor sommige bedrijfsmiddelen kunt u geen KIA krijgen, zoals grond, woningen en personenauto’s.

Als er in de afgelopen vijf jaar investeringsaftrek is geclaimd over het bedrijfsmiddel en verkoopt u het weer? Dan krijgt u misschien te maken met desinvesteringsbijtelling, wat bij de winst van uw onderneming opgeteld wordt. Bent u van plan om een bedrijfsmiddel te vervreemden, kijk dan of u dit kunt uitstellen tot na de vijfjaargrens zodat de bijtelling niet van toepassing is.

1.3 Betaal minder belasting: energie- en milieu-investeringsaftrek

Naast KIA kunt ook recht hebben op energie-investeringsaftrek (EIA) als u investeert in energiezuinige bedrijfsmiddelen, of milieu-investeringsaftrek (MIA) als u milieuvriendelijke investeringen doet.

De EIA bedraagt 45,5 % van de investering in zowel 2021 als in 2022.

De MIA bedraagt, afhankelijk van het bedrijfsmiddel, 13,5%, 27% of 36% in 2021. De MIA wordt per 1 januari 2022 verhoogd naar 27 %, 36 % of 45 %. Alleen investeringen in nieuwe bedrijfsmiddelen die op de energielijst of de milieulijst staan, komen in aanmerking voor de EIA en MIA. Investeringen tot een bedrag van € 2.500 komen niet voor EIA of MIA in aanmerking. U krijgt alleen MIA of EIA als de investeringen binnen 3 maanden na het aangaan van de verplichting worden gemeld bij RVO.

Op de site RVO.nl kunt u de energielijst en de milieulijst raadplegen. Op die lijsten vindt u naast bedrijfsmiddelen die in aanmerking komen voor de EIA en MIA ook bedrijfsmiddelen die in aanmerking komen voor de VAMIL. Sommige bedrijfsmiddelen komen voor beide faciliteiten in aanmerking. Daardoor kan het fiscale voordeel oplopen. Let op: de lijsten worden ieder jaar opnieuw vastgesteld.

1.4 Bespaar eerder belasting: schrijf willekeurig af op bedrijfsmiddelen

Als ondernemer moet u afschrijven op bedrijfsmiddelen als deze in waarde dalen door gebruik. Deze afschrijving is aftrekbaar van de winst. Soms kunt u gebruik maken van willekeurige afschrijving. Dat houdt in dat u eerder en meer mag afschrijven en zo de belastingheffing kunt uitstellen. Willekeurige afschrijving is er voor milieu-investeringen (VAMIL). Daarnaast kunnen startende ondernemers in 2021 tot maximaal € 328.721 willekeurig afschrijven op hun investeringen.

1.5 Schat de hoogte van de winst in

Over de winst van uw bedrijf moet u belasting betalen. Nu het eind van het jaar nadert, kunt u beter bepalen hoe hoog de winst van dit jaar wordt. Als u net in een hogere tariefschijf dreigt te komen, kunt u dat proberen te voorkomen. Bijvoorbeeld door kosten naar voren te halen of door een voorgenomen investering al in 2021 te doen.

1.6 Stel belasting uit: vorm een HIR en onderbouw uw herinvesteringsvoornemen

Heeft uw onderneming dit jaar bedrijfsmiddelen verkocht en daarbij winst behaald? Dan moet u daar mogelijk belasting over betalen. Dit kunt u voorkomen door de winst te reserveren in een herinvesteringsreserve (HIR). U moet dan wel het voornemen hebben om nieuwe investeringen te doen (herinvesteringsvoornemen). Die investeringen moet u binnen drie jaar doen. Voor een herinvesteringsreserve die in 2018 is gevormd, moet u uiterlijk op 31 december 2021 herinvesteren. Gedurende die drie jaar moet u het herinvesteringsvoornemen ook daadwerkelijk houden, anders valt de reserve al eerder vrij. U moet uw herinvesteringsvoornemen aannemelijk maken, bijvoorbeeld via interne documenten, aangevraagde offerten, of via zoekopdrachten e.d. Als u dit voornemen niet aannemelijk kunt maken, dan mag u geen HIR vormen. Bewaar deze belangrijke stukken dus goed.

Van een ´herinvestering´ is al snel sprake. Het is namelijk al voldoende als u in 2021 het contract voor de investering tekent en daardoor verplichtingen aangaat. Het bedrijfsmiddel hoeft dus nog niet in 2021 aan u geleverd of door u betaald te zijn.

1.7 Verlaag belasting én denk aan uw oude dag

Als ondernemer mag u een deel van de winst reserveren voor uw oude dag. In 2021 mag u 9,44% van de winst, maar maximaal € 9.395, reserveren in een zogenaamde oudedagsreserve. Over het deel van de winst dat u toevoegt aan de oudedagsreserve, betaalt u nu geen inkomstenbelasting.

Voor de toevoeging aan de oudedagsreserve gelden wel voorwaarden. U moet bijvoorbeeld voldoen aan het urencriterium en u mag de AOW-gerechtigde leeftijd nog niet hebben bereikt.

Let op! De oudedagsreserve moet uiteindelijk aangewend worden voor de aankoop van een lijfrenteproduct. Doet u dat niet? Dan betaalt u uiterlijk bij staking van uw onderneming alsnog belasting over de oudedagsreserve.

1.8 Oudedagsvoorziening buiten de onderneming

U kunt als ondernemer gebruik maken van de oudedagsreserve. Maar u kunt natuurlijk ook direct premie betalen voor een lijfrenteproduct. Dat mag een verzekerde lijfrente zijn of een lijfrenteproduct bij een bank of een beleggingsinstelling. De premie moet dan wel in 2021 zijn betaald.

Heeft u in 2021 uw onderneming gestaakt en wordt daarvoor een lijfrente aangekocht? Dan heeft u iets meer tijd om uw premie te betalen. Dan moet deze namelijk vóór 1 juli 2022 betaald worden om deze nog in 2021 in aftrek te kunnen brengen. Dat is ook het geval als u uw oudedagsreserve wilt omzetten in een lijfrenteproduct.

Let op! Premies voor een lijfrenteverzekering of stortingen op een lijfrentespaarrekening, kunnen alleen worden afgetrokken als u een pensioentekort heeft. Daarvoor gelden speciale rekenregels

1.9 Voorkom discussie: stel altijd een goede leningsovereenkomst op

De laatste jaren is er veel discussie over leningen tussen vennootschappen. Als de lening niet op zakelijke voorwaarden is verstrekt, dan is de lening onzakelijk. Van een onzakelijke lening kan sprake zijn als geen aflossingsschema is overeengekomen of onvoldoende zekerheden zijn verstrekt ten behoeve van de schuldeiser. Als sprake is van een onzakelijke lening, dan is een verlies op die lening niet aftrekbaar van de winst. Om te voorkomen dat een lening als onzakelijk wordt aangemerkt, moet u allereerst een leningsovereenkomst opstellen. Zorg dat u goede afspraken maakt over de te betalen rente en aflossing en over zekerheden voor de schuldeiser. Dit geldt ook als de lening wordt verstrekt tussen de vennootschap en de aandeelhouder-natuurlijk persoon.

1.10. Fiscale subsidie: gebruik het loonkostenvoordeel / lage-inkomensvoordeel

Als werkgever kunt u een loonkostenvoordeel (LKV) krijgen voor oudere of arbeidsgehandicapte werknemers. Het LKV wordt alleen toegekend als er een doelgroep verklaring is afgegeven aan de werknemer. Er kan dan direct in de aangiften loonheffing rekening mee worden gehouden.

Uw werknemer moet binnen drie maanden nadat de werknemer bij u in dienst is getreden de doelgroep verklaring aanvragen bij het UWV of de gemeente. Na die drie maanden heeft de werknemer geen recht meer op die doelgroep verklaring en kunt u geen LKV meer aanvragen voor uw werknemer.

Let op: u kunt ook als werkgever een tegemoetkoming krijgen om mensen met een laag inkomen aan te nemen. Dit lage-inkomensvoordeel (LIV) is een fiscale subsidie voor het in dienst hebben van mensen die een gemiddeld uurloon hebben van minimaal € 10,48 tot maximaal € 13,12. Voor werknemers van 18 jaar tot en met 20 jaar geldt het jeugd-LIV.

1.11 Bewaartermijnen: controleer uw administratie

U bent verplicht om uw administratie minimaal 7 jaar te bewaren. In sommige situaties is de bewaartermijn nog langer. Denk bijvoorbeeld aan de gegevens van onroerende zaken waarvoor een herzieningstermijn van 10 jaar geldt. Is de bewaartermijn voorbij? Dan kunt u alles vernietigen. Let erop dat er geen privacygevoelige informatie naar buiten komt.

1.12 BTW schulden en vorderingen

De Belastingdienst controleert op nog openstaande btw-schulden uit eerdere jaren. Als er op de balans nog een te betalen btw-bedrag staat, dan kan dat voor de Belastingdienst aanleiding zijn om een naheffingsaanslag en eventueel een boete op te leggen.

Indien de klanten uw facturen niet meer zullen betalen, dan kunt u de BTW die u op die facturen in rekening heeft gebracht en afgedragen aan de Belastingdienst terugvragen. Dit kunt u in ieder geval doen op het moment dat de factuur een jaar na het verstrijken van de uiterste betaal datum nog niet is betaald.

1.13 BTW ondernemer met jaaromzet van € 20.000 of minder: pas de KOR toe

Ondernemers met een jaaromzet van € 20.000 of minder, kunnen opteren voor de kleine ondernemersregeling (KOR). Als er daarvoor wordt gekozen, dan zijn zij vrijgesteld van btw en vermindert de administratie verplichtingen. Op de verkoopfacturen mag er geen BTW staan en daarnaast kan er geen BTW worden teruggevraagd op zakelijke kosten en investeringen. Echter bij starters kan het interessant zijn om de KOR uit te stellen want als in de eerste jaren de verwachting is dat de omzet laag is en er worden veel investeringen en kosten gedaan, dan kan de BTW nog worden teruggevraagd van de investeringen en de kosten. BV’s en andere rechtspersonen zoals stichtingen en verenigingen kunnen ook nu KOR toepassen.

Tip! Wilt u de nieuwe KOR niet meer toepassen, dan kunt u zich afmelden met een speciaal formulier op de website van de Belastingdienst. Het gevolg is dan wel dat u drie jaar lang geen gebruik kunt maken van de KOR.

1.14 Wees kritisch op uw voorlopige aanslag of voorlopige teruggaaf

In vergelijking tot de rente op een spaarrekening is de belastingrente erg hoog. Voor alle belastingen geldt sinds 1 oktober 2020 het tarief van 4 %. Dat geldt ook voor de vennootschapsbelasting, die tot en met 31 december 2021 niet teruggaat naar het oude tarief van 8%.

1.15 Verzoek om voorlopige verliesverrekening

Verwacht u dat uw onderneming in 2021 een verlies lijdt? Dien dan een verzoek in om vermindering van uw voorlopige aanslag 2021. Daarmee voorkomt u namelijk dat u te veel belasting vooruitbetaalt. U heeft dan meer geld beschikbaar voor uw ondernemingsactiviteiten.

Let op! De voorlopige verliesverrekening wordt later verrekend met de definitieve verliesverrekening. De voorlopige verliesverrekening leidt dus eerder tot meer liquiditeit, maar niet tot een hoger bedrag.

1.16 Zorg voor een urenadministratie

Het urencriterium is de sleutel tot vele fiscale tegemoetkomingen voor IB-ondernemers, te denken aan de zelfstandigenaftrek, de startersaftrek, de oudedagsreserve en de meewerkaftrek. U moet aannemelijk maken dat u in een kalenderjaar ten minste 1.225 uur aan de onderneming hebt besteed.

Door de coronacrisis kan het lastig zijn om aan het urencriterium te voldoen. Om dat te voorkomen, geldt er een goedkeuring voor de periode van 1 januari 2021 tot 1 juli 2021. U mag er in die periode van uitgaan dat u ten minste 24 uur per week aan uw onderneming hebt besteed. Ook als u dat niet werkelijk hebt gedaan. Zijn uw werkzaamheden seizoensgebonden, dan geldt er nog een extra regeling. Ligt de piek van uw werkzaamheden in de periode 1 januari tot 1 juli? U mag dan uitgaan van de uren van 2019 in diezelfde periode. Uiteraard moet u die uren van 2019 wel aannemelijk kunnen maken.

1.17 Eénloketsysteem voor afstandsverkopen

Sinds 1 juli 2021 geldt de nieuwe EU-regeling btw e-commerce. Als u goederen levert aan klanten in de EU die geen btw-aangifte doen, kunt u gebruik maken van het zogenoemde éénloketsysteem. Dit scheelt een groot aantal registraties in de landen waar u de goederen levert.

1.18 Informatieverstrekking aan Belastingdienst

Vanaf 1 januari 2022 wordt voor werkgevers de plicht tot informatieverstrekking aan de Belastingdienst uitgebreid. Als u betalingen doet aan een natuurlijk persoon, moet de Belastingdienst worden geïnformeerd over een aantal zaken. Onder andere naam, adres, woonplaats, geboortedatum, BSN en de in het kalenderjaar betaalde bedragen inclusief kostenvergoedingen. De informatieplicht geldt niet voor onder andere betalingen aan werknemers, artiesten, beroepssporters, of vrijwilligers. Ook geldt de informatieplicht niet voor personen die een factuur hebben uitgereikt, mits die factuur voldoet aan de eisen van de Wet op de omzetbelasting 1968.

2. Dga; werkgever en werknemer

2.1 Voorkom belasting over een extra beloning: dividend van loon

Drijft u uw onderneming via een bv, en wilt u dit jaar uzelf nog een bonus uitkeren? Door dividend uit te keren in plaats van een bonus, kunt u belasting besparen. Over extra loon bent u namelijk maximaal 49,50% inkomstenbelasting verschuldigd terwijl u over een dividenduitkering gecombineerd maximaal circa 44,70% belasting betaalt bij een winst boven de € 200.000.

Let op! Voor het uitbetalen van dividend moet wel een balanstest en uitkeringstoets worden gedaan.

Let op! Voor de NOW regelingen het bijzonder uitstel van betaling in verband met coronacrisis gold als voorwaarde dat dividenduitkering niet is toegestaan. .

2.2 Check de mogelijkheden van de werkkostenregeling

Heeft u nog ongebruikte ruimte voor de werkkostenregeling, benut de ruimte goed. U kunt dan dit jaar uw werknemers nog belastingvrije vergoedingen of verstrekkingen geven. U kunt een ongebruikt deel van de vrije ruimte niet doorschuiven naar volgend jaar. U hoeft de afrekening van de werkkostenregeling over het jaar 2021 (eindheffing werkkostenregeling) pas mee te nemen in de aangifte loonheffingen over februari 2022. Deze aangifte verzorgt en betaalt u in maart 2022.

Tip! In 2021 is door de coronacrisis de vrije ruimte over de eerste € 400.000 van de loonsom verhoogd van 1,7% naar 3%. Daarboven geldt het percentage gelden van 1,18%. Het kan daarom voordelig zijn om dit jaar meer vergoedingen en verstrekkingen te doen binnen de vrije ruimte want in 2022 geldt de verhoogde vrije ruimte niet meer.

2.3 Schuif een deel van de winst door naar 2022

Dit jaar betaalt de bv 15% vennootschapsbelasting over de winst tot € 245.000. Boven die grens betaalt u 25%. Wilt u nog iets besparen en verwacht u dit jaar een winst boven de

€ 245.000? Het kan fiscaal voordelig zijn om de winst naar volgend jaar te verschuiven als u dan een lagere winst verwacht. In 2022 geldt namelijk een vennootschapsbelastingtarief van 15% voor winsten tot € 395.000. Het doorschuiven van winsten of eerder nemen van kosten kan dus nog wat opleveren.

2.4 Beoordeel uw (gebruikelijk) loon

Als dga wordt u geacht ten minste een ‘gebruikelijk’ loon te hebben. U kunt dit loon zelf vaststellen. Uw gebruikelijk loon is ten minste gelijk aan het hoogste van de drie volgende bedragen:

- 75% van het loon uit de ‘meest vergelijkbare dienstbetrekking’;

- het hoogste loon van de overige werknemers binnen de onderneming of daarmee verbonden lichamen;

- € 47.000 (jaar 2021).

Let op! Heeft u in 2021 een omzetdaling als gevolg van de coronacrisis, dan mag u uw gebruikelijk loon verlagen naar evenredigheid van deze omzetdaling. Hiervoor gelden wel bepaalde voorwaarden.

2.5 Ga na of u alle overeenkomsten met de bv heeft vastgelegd

De dga en de bv worden nogal eens als één gezien. Strikt genomen is dat natuurlijk niet zo. Dat betekent dat alle overeenkomsten tussen de bv en de dga schriftelijk moeten worden vastgelegd.

2.6 Verlaag uw schuld aan de BV

Als u een schuld heeft aan uw bv van meer dan € 500.000, moet u vanaf 1 januari 2023 belasting gaan betalen in box 2. 1 januari 2023 lijkt nog ver weg, maar het is raadzaam om nu alvast na te denken over aflossing van deze schuld tot een bedrag onder € 500.000. De schulden voor de eigen woning tellen niet mee voor deze regeling.

3. Privé

3.1 Minder belastingvoordeel voor aftrekposten

Een heel aantal aftrekposten is niet meer aftrekbaar tegen het hoogste tarief in de inkomstenbelasting, maar gemaximeerd tot een bepaald tarief. Het gaat dan bijvoorbeeld om de aftrek van de eigenwoningrente en de persoonsgebonden aftrek zoals partneralimentatie. De afbouw van het aftrektarief vindt gefaseerd plaats: in 2021 is dat tegen 43%, in 2022 tegen 40% en in 2023 tegen 37,05%.

Tip: Probeer de schade te beperken door de aftrekposten zoveel mogelijk naar voren in de tijd te halen: een aftrek in 2021 levert namelijk meer belastingvoordeel op dan een aftrek in een later jaar.

Tip: Betaal (hypotheek) rente zes maanden vooruit. De renteaftrek in 2021 vindt nog plaatst tegen een aftrektarief van maximaal 43 %. In 2022 is dat 40 %.

3.2 Lijfrente aftrekken: betaal de premie op tijd

Heeft u een lijfrente? Dan is het belangrijk dat u de premie hiervoor op tijd betaalt. De betaalde premies zijn namelijk aftrekbaar voor de inkomstenbelasting. Wilt u de premie nog in 2021 in box 1 aftrekken, dan moet u deze uiterlijk op 31 december 2021 hebben betaald.

Voor de aftrek is het wel nodig dat er voldoende jaarruimte c.q. reserveringsruimte is. U moet dus een pensioentekort hebben.

Heeft u een onderneming gestaakt en wordt daarvoor een lijfrente aangekocht? Dan heeft u iets meer tijd om uw premie te betalen. Dan moet deze namelijk vóór 1 juli 2022 betaald worden om deze nog in 2021 in aftrek te kunnen brengen.

U kunt natuurlijk ook kiezen voor een lijfrenterekening bij een bank in plaats van een lijfrenteverzekering bij een verzekeraar.

3.3 Bespaar belasting in box 3: verlaag de grondslag

Als u vermogen heeft, dan moet u hierover belasting betalen als het vermogen boven de vrijstelling komt van € 50.650 per persoon per 1 januari 2022. Door de bezittingen in box 3 te verminderen, hoeft u straks dus minder belasting te betalen. Bent u van plan om uitgaven te doen, probeer deze dan nog te doen in 2021 in plaats van in 2022. Denk bijvoorbeeld aan de aankoop van bezittingen voor persoonlijke doeleinden (zoals sieraden, een auto of kunst) of het vooruitbetalen van verplichtingen (zoals verzekeringen of uw vakantie van 2021). Moet u nog een belastingaanslag betalen? Deze telt in principe niet mee als schuld in box 3. U kunt deze dan dus beter voor het eind van het jaar betalen zodat het geld niet meer tot uw vermogen behoort. Heeft u nog schulden onder de € 3.200 per persoon en voldoende vermogen, lost deze schulden af voor 1 januari 2022. Deze schulden komen niet in aftrek en hiermee bespaart u ook de rente over de schulden.

Bijkomend voordeel: Door de rendementsgrondslag van box 3 te verlagen kunt u ook recht hebben op (extra) zorgtoeslag.

3.4 Plan de betaling van uw zorgkosten

Als u zorgkosten heeft, dan zijn deze onder voorwaarden aftrekbaar als persoonsgebonden aftrek. De kosten moeten wel boven een bepaalde drempel uitkomen. Hoe hoog de drempel is, hangt af van uw verzamelinkomen, vóór toepassing van de persoonsgebonden aftrek. De drempel is dus geen vast bedrag. Heeft u zorgkosten, betaal deze kosten dan dit jaar nog. Dan zijn deze mogelijk nog in 2021 aftrekbaar.

U mag alleen het deel van de kosten aftrekken dat uitkomt boven de drempel. De mogelijkheid om uw zorgkosten af te trekken is de laatste jaren sterk beperkt. Kosten die onder het verplicht en/of vrijwillig eigen risico vallen, mag u sowieso niet aftrekken

3.5 Maak gebruik van jaarlijkse schenkingsvrijstellingen

Voor kinderen die een schenking van hun ouders krijgen, geldt in 2021 een reguliere schenkingsvrijstelling van € 6.604. Deze vrijstelling kan worden verhoogd tot € 26.881. De eenmalig verhoogde vrijstelling kan alleen benut worden door een kind dat tussen de 18 en de 40 jaar oud is.

De eenmalig verhoogde vrijstelling kan extra worden verhoogd tot € 55.996 (2021) als sprake is van schenkingen voor studie/opleiding. Is sprake van een schenking voor de eigen woning, dan geldt zelfs een extra verruimde schenkingsvrijstelling van € 105.302 (2021).

Een mooi voordeel van schenkingen die voor het eind van het jaar zijn gedaan, is dat deze op 1 januari 2022 niet worden meegenomen voor box 3.

Let op! Voor verhoogde vrijstellingen dient er aangifte schenkbelasting te worden gedaan, dat geldt niet voor de reguliere schenkingsvrijstelling van € 6.604.

3.6 Afschaffing aftrek scholingskosten

Als u scholingskosten heeft, dan zijn deze onder voorwaarden aftrekbaar als persoonsgebonden aftrek. Belangrijk is dat deze kosten moeten zijn gemaakt voor het volgen van een opleiding of studie om inkomen uit werk en woning te verwerven. Voor de aftrek geldt een drempel van € 250, maar ook een plafond. Als u te maken heeft met scholingskosten, betaal de kosten dan (eventueel vooruit) in 2021. Dan zijn deze mogelijk nog in 2021 aftrekbaar.

Deze aftrek vervalt in 2022 en wordt vervangen door een niet-fiscale regeling.

3.7 Giften aan ANBI’s

Doet u giften aan een ANBI, een culturele ANBI of aan een steunstichting SBBI? Dan zijn deze aftrekbaar. Daarvoor geldt wel een drempel van 1% van het verzamelinkomen met een minimum van € 60. De aftrek van de gift is overigens gemaximeerd tot 10% van uw verzamelinkomen, vóór de persoonsgebonden aftrek. Zorgt u daarom dat uw giften zijn afgestemd op deze drempel voor en het maximum aan de aftrek. Daarnaast zijn met ingang van 1 januari 2021 contante giften niet aftrekbaar. Betaling per bank is dus noodzakelijk.

Tip! Zijn uw giften aan een ANBI niet (volledig) aftrekbaar, overweeg dan om de gift te vervangen door een periodieke gift. U maakt dan schriftelijk kenbaar dat u gedurende vijf jaar een bedrag zult schenken, tenzij u eerder komt te overlijden. Periodieke giften hebben namelijk geen drempel.

Ook hoeft er geen notariële akte door een notaris worden vastgelegd, een onderhandse akte is voldoende.

3.8 Laat uw huwelijkse voorwaarden en testamenten (regelmatig) controleren

Heeft u huwelijksvoorwaarden? Dan is er een grote kans dat u de keuze voor de inhoud al bij het aangaan van het huwelijk heeft gemaakt. Het kan natuurlijk dat andere huwelijksvoorwaarden beter bij uw huidige situatie passen. Door de jaren zijn de wetten gewijzigd en misschien ook uw persoonlijke situatie en wensen. Laat daarom uw huwelijksvoorwaarden (regelmatig) controleren en, indien nodig, aanpassen. Dat geldt ook voor uw testamenten.

Vanaf 2018 is er een nieuw huwelijksvermogensrecht. Wilt u in algehele gemeenschap trouwen, dan moet u hiervoor dus eerst naar de notaris.